以城区西北福山得名的城市(以城区西北福山得名的城市是哪里)

福州,这座以城区西北方的福山命名的城市,承载着深厚的历史文化自晋代以来,福州经历了晋安闽州泉州建州等名称的变迁,直至唐代开元年间,...

扫一扫用手机浏览

贷投资性房地产成本 投资性房地产公允价值变动 借其他综合收益 贷其他业务成本 借公允价值变动损益 贷其他业务成本 或作相反分录 什么是投资性房地产投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产投资性房地产应当能够单独计量和出售属于投资性房地产的项目已;对于投资性房地产处置的会计处理,企业通常设置“投资性房地产”“其他综合收益”等科目进行核算,相关的账务处理该怎么做处置投资性房地产的会计分录 1当采用成本法核算时借银行存款 累计摊销 贷投资性房地产 2当采用权益法核算时借银行存款 资产减值损失 贷投资性房地产 其他综合收益;出售投资性房地产的会计分录 1当采用成本法核算时,会计分录为借银行存款 累计摊销 贷投资性房地产 2当采用权益法核算时,要看处置时是亏损还是盈利,盈利的话贷其他综合收益,亏损的话借资产减值损失,会计分录为借银行存款 资产减值损失 贷投资性房地产 其他综合收益 处置总结当投资性房地产;一确认处置收入出售时,企业按实际收到的价款确认收入会计分录为借记“银行存款”实际收款金额,贷记“其他业务收入”处置价款此步骤将处置收入纳入当期损益,反映资产处置的现金流入二结转账面价值需将投资性房地产的账面余额包括初始成本和累计公允价值变动从资产类科目转出会计分;投资性房地产出售的会计处理主要包括成本模式和公允价值模式两种会计处理分录如下1在成本模式下,出售投资性房地产时,会计分录应为借记银行存款 ,贷记其他业务收入需要结转成本,借记其他业务成本投资性房地产累计折旧投资性房地产累计摊销 投资性房地产减值准备 ,贷记投资性房地产 2;一成本模式下的账务处理确认处置收入及销项税额企业处置投资性房地产时,按实际收到的款项含增值税借记“银行存款”,贷记“其他业务收入”不含税金额及“应交税费应交增值税销项税额”例如,收到处置款109万元税率9%,则分录为借银行存款 109万元贷其他业务收入 100万元。

公允价值计量的投资性房地产处置的会计分录,与成本模式有所不同,但基本思路相似,主要关注收入成本及相关税费的确认以下是具体的会计分录步骤确认处置收入借记“银行存款”,表示收到的处置款项贷记“其他业务收入”,反映处置投资性房地产所获得的收入确认处置成本及公允价值变动损益首先,需;投资性房地产土地增值税的会计处理需结合持有目的出售出租计税依据及会计科目规则,核心是区分“转让环节”与“持有环节”的处理差异,以下是具体操作要点一转让环节出售投资性房地产的会计处理当企业将投资性房地产对外转让时,需按土地增值税应纳税额进行以下分录1 计提土地增值税借记;投资性房地产出售时,会计分录区分成本模式和公允价值模式采用成本模式计量确认收入借银行存款贷;1成本模式下出售投资性房地产,借银行存款,贷其他业务收入等借其他业务成本,投资性房地产累计折旧摊销,投资性房地产减值准备,贷投资性房地产2公允价值模式下出售投资性房地产,借银行存款,贷其他业务收入等借其他业务成本,贷投资性房地产成本,公允价值变动或;在成本模式下,投资性房地产的会计分录主要涉及处置时的收入确认与成本结转,具体分录如下一处置投资性房地产并确认收入当企业出售或转让投资性房地产时,需按实际收到的款项确认收入会计分录为借银行存款实际收到的金额贷其他业务收入处置收入贷应交税费应交增值税销项税额按税率计算的增值税此分录;出售投资性房地产的会计分录根据核算方法的不同,有以下两种处理方式一采用成本法核算时 会计分录 借银行存款 累计摊销 贷投资性房地产 二采用权益法核算时 会计分录需区分盈利或亏损 盈利时 借银行存款 贷投资性房地产 其他综合收益 亏损时 借银。

")

投资性房地产成本模式下的会计分录主要涉及处置时的收入确认与成本结转,具体如下一处置投资性房地产并确认收入当企业处置投资性房地产如出售或转让并收到款项时,需确认收入并计算增值税销项税额会计分录为借银行存款贷其他业务收入应交税费应交增值税销项税额此分录反映了企业因;利润或损失应与收入和成本确认同步记录会计分录根据前面步骤记录分录,如产生利润,借记“投资性房地。

")

福州,这座以城区西北方的福山命名的城市,承载着深厚的历史文化自晋代以来,福州经历了晋安闽州泉州建州等名称的变迁,直至唐代开元年间,...

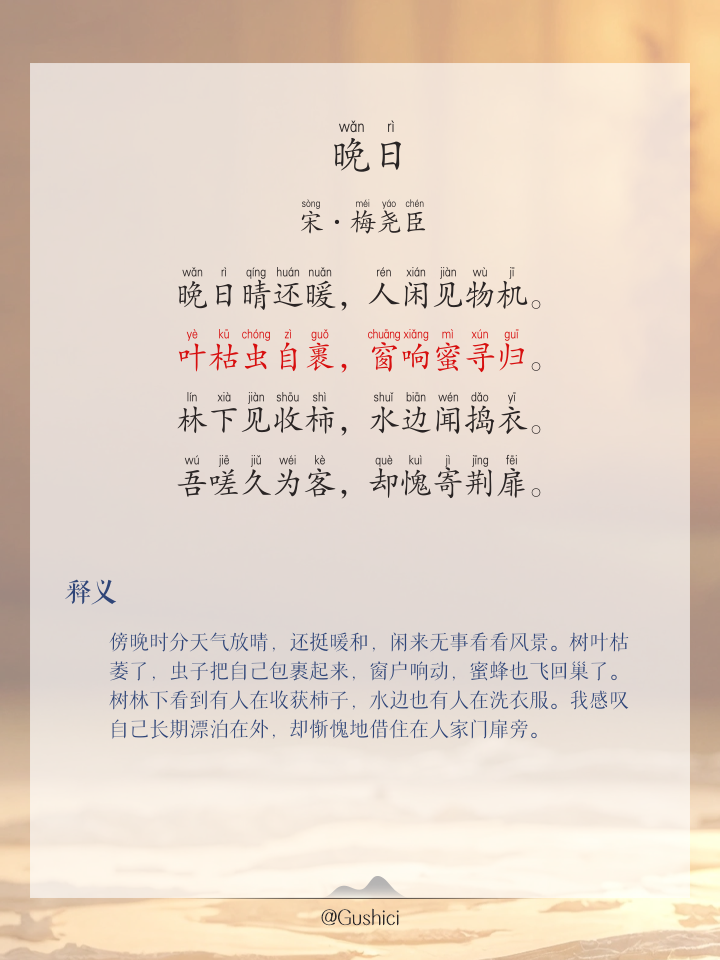

晚春古诗带拼音如下wǎn chūn 晚春 táng · hán yù 唐·韩愈 cǎo shù zhī chūn bù jiǔ g...

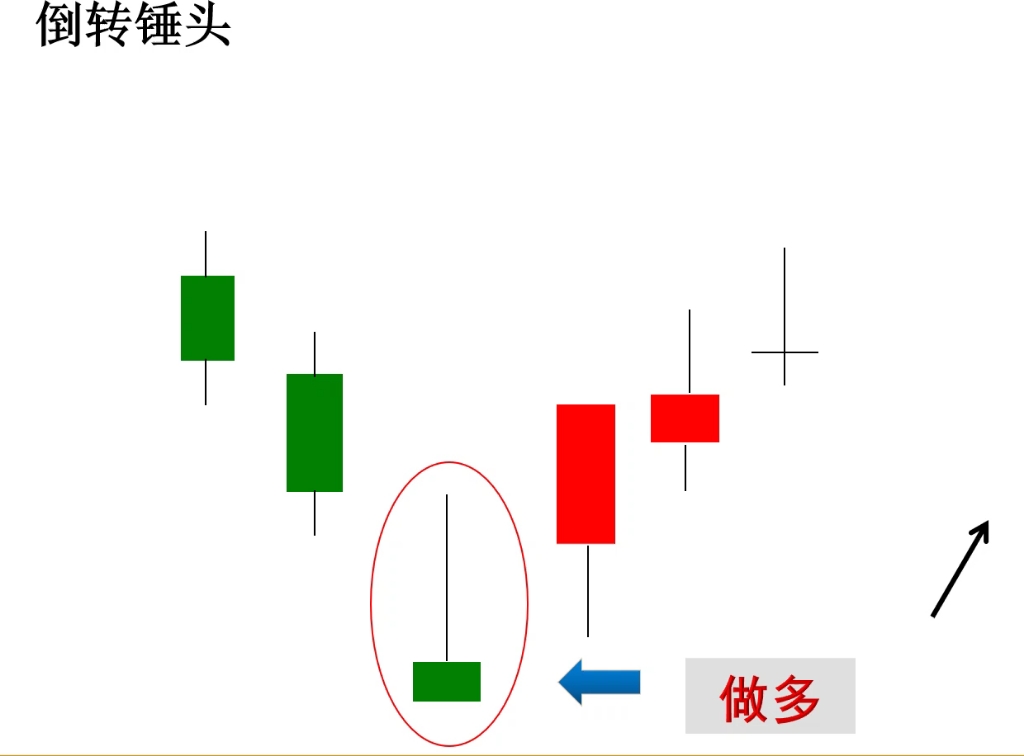

倒锤头线的操作策略强势上涨行情如果在出现倒锤头线后的第二天为强势的上涨行情,则表明多方已经开始占。 倒锤头线 市场含义实体较小,上...

法老猫埃及猫正常情况下掉毛不算严重,但在特定因素影响下会出现明显掉毛,需要针对性打理1 掉毛严重的主要原因季节性换毛是常见现象,春...

苏格兰高地猫有两个分支,其中高地立耳猫和高地折耳猫各具特色然而,重要的是要明确,短毛的折耳猫被称为苏格兰折耳,而长毛的则是高地折耳...

贷投资性房地产成本 投资性房地产公允价值变动 借其他综合收益 贷其他业务成本 借公允价值变动损益 贷其他业务成本 或作相反分录 什...