瀛寰怎么读(瀛寰怎么读音读出来)

尘寰指人世间,尘世寰球同“环球”,指整个地球寰宇指整个宇宙或全世界人寰指人间,人世瀛寰指整个世界,尤指海上的广阔地域四总结“寰”字...

扫一扫用手机浏览

借应交税费应交增值税 贷销售收入或其他业务收入 在企业进行税款申报时,若留抵税额超过应纳税额,超出部分可申请退税,会计分录为借应交税费应交增值税 贷进项税额 借其他应收款应收增值税退税 贷应交税费应交增值税 关于退还的增量留抵税额的账务处理,进项税额留抵在账务上体现;2023年增值税留抵退税的会计分录处理如下一进项税额留抵未结转时的分录当企业存在未抵扣的进项税额留抵,且未结转至“应交税费未交增值税”科目时,收到留抵退税款的会计分录为借银行存款贷应交税费应交增值税进项税额转出需注意,此处贷方科目应为“进项税额转出”而非直接冲。

增值税留抵退税的会计分录,退还的增量留抵税额的账务处理,进项税额留抵在账务上体现为“应交税费应交增值税进项税额”科目的借方余额,分录,借银行存款,贷应交税费应交增值税进项税额,若账务上已经结转到“应交税费未交增值税”科目,分录,借银行存款,贷应交税费未交增值税;那么,留抵退税怎么做账务处理分录接下来就让无忧玩卡带大家一起来详细了解一下这个问题吧留抵退税怎么做账务处理分录企业需要计提应收留抵税额退税款具体的会计分录如下借应收留抵税额退税款贷营业税金及附加增值税留抵税额退税退还的增量留抵税额的账务处理进项税额留抵在账务上体现为应。

2023年增值税留抵退税的会计分录处理如下第一种情况进项税额留抵未结转时当企业存在尚未抵扣的进项税额留抵,且未结转至“应交税费未交增值税”科目时,收到退税款的会计分录为借银行存款贷应交税费应交增值税进项税额转出需注意,此处贷方科目应为“进项税额转出”而非直接冲减“进项税额”这是因为留抵退税本质;会计分录借应交税费应交增值税贷销售收入或其他业务收入企业进行税款申报时,若留抵税额超过应纳税额,超出部分可申请退税首先调整留抵税额借应交税费应交增值税贷进项税额然后记录应收退税款借其他应收款应收增值税退税贷应交税费应交增值税收到退还的增量留抵税额若进项税额留抵。

")

进项税额留抵的会计分录借银行存款贷应交税费应交增值税若账务上已经结转到“应交税费未交增值税”科目的会计分录借银行存款贷应交税费未交增值税增值税留抵退税是指对暂时不能抵扣的进项税额予以提前全额退还的行为这种情况通常发生在纳税人进项税额和销项税额在时间上不一致。

1、企业取得增值税留抵税额退税款时,应在实际收到款项的当月将退税额从增值税进项税额中转出,会计分录为借记“银行存款”,贷记“应交税费应交增值税进项税额转出”具体说明如下政策依据与会计处理原则增值税会计处理规定财会201622号未明确规定留抵退税的会计处理方式,但税务总局。

2、借银行存款,贷应交税费应交增值税进项税额转出增量留抵税额,区分以下二种情形来确定一纳税人获得一次性存量留抵退税前,增量留抵税额为当期期末留抵税额与2019年3月31日相比新增加的留抵税额二纳税人获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额增值税留抵退税会计分录。

")

3、增量留抵税额的相关分录处理方式如下计算应收增量留抵退税额时会计分录借应收留抵税额退税款贷应交税费应交增值税这一步是为了在账面上反映出企业预计将会收到的退税款收到增量留抵退税款时若增量留抵税额尚未结转到“应交税费未交增值税”科目会计分录借银行存款贷应交。

4、缴回留抵退税款的会计分录为借记“应交税费应交增值税进项税额转出缴回退税部分”,贷记“银行存款”具体分录处理说明企业缴回留抵退税款时,需冲减之前因退税转出的进项税额,同时减少银行存款若企业之前收到留抵退税款时,会计分录为“借银行存款贷应交税费应交增值税进项。

第一种处理方式当企业计算出应退税额时,需要进行相应的会计分录此时,应借记“应收留抵退税款”科目,这一操作反映了企业预期将收到的留抵退税款项,属于企业的应收款项同时,贷记“应交税费应交增值税留抵退税”科目,该科目用于核算企业因留抵退税而减少的应交增值税额通过这样的分录。

一税务机关核准留抵退税时的会计处理核算依据经税务机关核准允许退还的留抵税额,需调整进项税额转出会计分录借应交税费增值税留抵税额 贷应交税费应交增值税进项税额转出政策背景根据财政部税务总局2022年第14号公告等文件,留抵退税政策实施力度加大后,企业需将核准的退税。

退留抵增值税的会计分录如下当退还的增量留抵税额在账务上体现为“应交税费ndash应交增值税”科目的借方余额时借银行存款贷应交税费ndash应交增值税若账务上已经结转到“应交税费ndash未交增值税”科目时借银行存款贷应交税费ndash未交增值税增值税留抵税额退税优惠,即对。

借银行存款 贷应交税费应交增值税进项税额若账务上已经结转到“应交税费未交增值税”科目,分录借银行存款 贷应交税费未交增值税 增量留抵税额退还计算公式允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%留抵退税学名叫”增值税留抵税额退税优惠”,就是对现在。

尘寰指人世间,尘世寰球同“环球”,指整个地球寰宇指整个宇宙或全世界人寰指人间,人世瀛寰指整个世界,尤指海上的广阔地域四总结“寰”字...

猫会用舌头舔自己的爪子,狂犬病毒就会带到爪子上,在被抓伤之后就会感染到狂犬病。 如果猫抓部位出现了皮肤破损或者出血,那么就需要引起...

1、气膜建筑一般在500~800元左右一平,实际使用年限一般在25~30年一气膜建筑的价格 气膜建筑的价格一般在500~800元左...

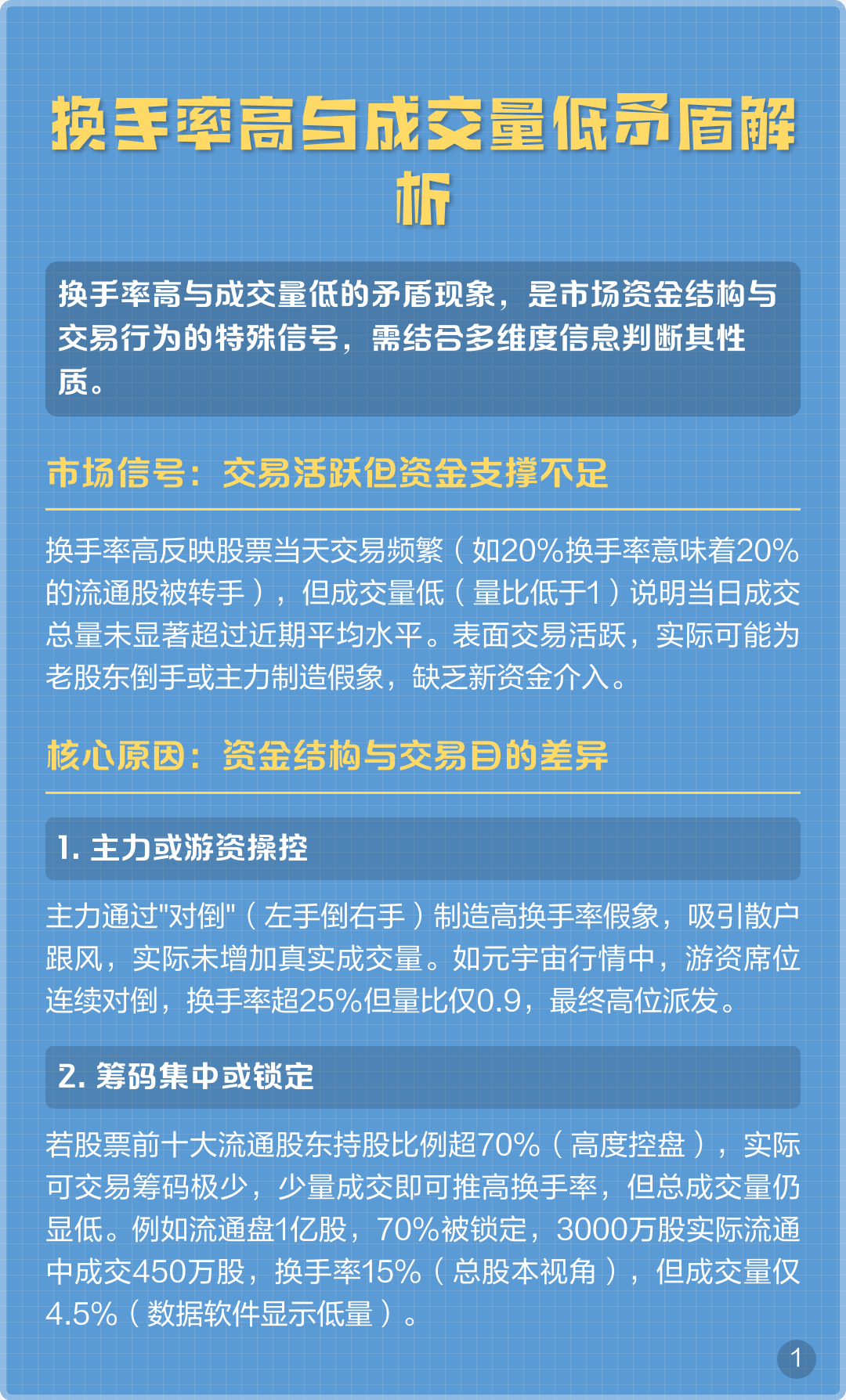

1、换手率是在一定时间内股票转手买卖的频率,反映了股票的流通性强弱换手率低说明股票在一定时间内转手买卖的频率低,流通性较弱3 量比...

血糖高的人可以吃青枣,但需严格遵循食用量食用时间等注意事项青枣含糖量相对较低,且富含维生素矿物质和膳食纤维,适量食用可为血糖高者提...

口加喜是嘻字,读音是xī组词如下嘻叹嘻戏嘻闹嘻笑\叹嘻嘻和嘻吁嘘嘻嘻哈嗟嘻嘻溜嘻嚱嘻嗟吁嘻嘻嘻哈哈嘻皮笑脸;1拟声词喜笑的声音~~...