资金周转率计算公式(资金周转率计算公式详解)

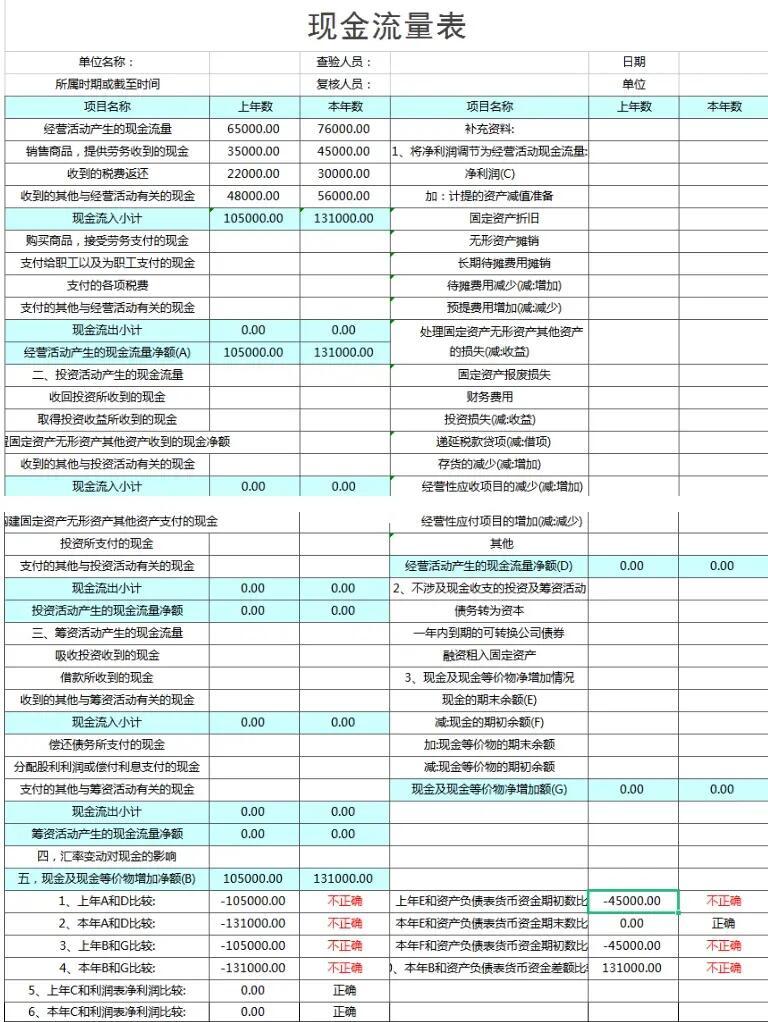

资金周转率计算公式资金周转率=本期主营业务收入期初占用资金+期末占用资金2资金周转率是反映资金周转速度的指标资产周转率可以分为总资...

扫一扫用手机浏览

教育费附加的税率为3%具体说明如下计征依据与计算方式教育费附加是国家为扶持教育事业发展而设立的政府性基金,其计征依据为纳税人实际缴纳的增值税和消费税税额之和计算公式为教育费附加征收额 =实际缴纳的增值税税额 + 消费税税额× 3%例如,若某企业当月缴纳增值税10万元消费税5万元,则需缴纳教育费附加。

2 教育费附加税率是增值税税额的3%3 水利基金费率通常是销售额的01%通常在特定条件下缴纳具体情况如下一关于城建税 城建税是为了促进城市维护建设而征收的一种税其税率根据纳税人所在地不同而异,市区的税率为7%,县城和镇的税率为5%,不在市区县城或镇的税率为1%这意味着。

")

教育费附加的税率为3%具体说明如下计征依据与计算公式教育费附加是国家为扶持教育事业发展而设立的政府性基金,其计征依据为纳税人实际缴纳的增值税和消费税税额计算公式为教育费附加征收额 =实际缴纳的增值税 + 消费税税额× 3%该附加费需与增值税消费税同时缴纳,由税务机关统一征收后专项。

教育附加税税率即“教育费附加税率”,为3%教育附加费是对缴纳增值税消费税的单位和个人征收的一种附加费教育附加费的计税依据为各单位和个人实际缴纳的增值税消费税税额教育费附加的支出范围主要包括以下几个方面1学前教育义务教育高中教育和职业教育学校的改善办学条件,包括维修改造。

教育费附加税率解析如下一教育费附加的征收比率 教育费附加的征收比率为3%这意味着,企业或个人在实际缴纳增值税和消费税的同时,需要按照其实际缴纳的增值税和消费税税额的3%来缴纳教育费附加二计税依据 教育费附加的计税依据为企业或个人实际缴纳的增值税和消费税税额这意味着,教育费附加的。

附加税计算公式等于当期缴纳的营业税额加增值税加消费税乘以城建税税率乘以教育费附加税率乘以地方教育费税率,城建税市区7%县城和城镇5%其他地区1%教育费附加3%,税法规定惟一税率地方教育费附加2%,税法规定惟一税率城建税和教育费附加税如何计算一计税基础1城建税依据。

附加税是按照一定比例加征的税收,一般包括城市建设维护税教育费附加和地方教育费附加纳税人所在地在市区的,税率为7%纳税人所在地在县城镇的,税率为5%纳税人所在地不在市区县城或镇的,税率为1%教育费附加率为3%,际缴纳的增值税营业税和消费税税额的2%法律依据城市维护。

结论是,教育费附加的税率是3%,而地方教育附加的税率则是2%这些附加税由税务机关征收,教育部门和财政部门分别进行安排和监督,目的是为地方教育事业提供额外的预算外资金教育费附加的计算基于纳税人实际缴纳的增值税和消费税,公式为实际缴纳的增值税+消费税×3%地方教育附加则主要用于支持地方。

地方教育附加是一种地方性税费,其税率通常为2%它与教育费附加的目的相似,都是为了筹集资金用于地方教育事业的发展地方教育附加的征收标准与当地的经济发展状况和财政收支状况密切相关,其所筹集的资金主要用于补充地方教育经费,促进地方教育的改革和发展这两种附加税费的具体征收标准可能会因地区差异政策调整等因素。

教育费附加的税率固定为“三税”税额的3%具体细节如下一般税率教育费附加的税率是针对单位和个人实际缴纳的增值税消费税税额的3%进行计征农村地区差异在农村地区,工商企业等按销售额或营业收入的千分之三计征,而农业户则按人均纯收入的2%计算征收时间与依据教育费附加的征收时间与增值税。

教育费附加的税率为3%以下是关于教育费附加的详细解释计征依据教育费附加以各单位和个人实际缴纳的增值税消费税的税额为计征依据,分别与增值税消费税同时缴纳计算公式教育费附加征收额=×3%免征范围根据关于扩大有关政府性基金免征范围的通知规定,免征教育费附加的范围为按月纳税的。

地方教育费附加的税率为2%以下是对地方教育费附加的详细介绍征收范围地方教育费附加的征收范围涵盖实际缴纳增值税消费税的单位和个人无论是企业个体工商户还是其他经济组织,只要涉及增值税或消费税的缴纳,均需同步缴纳地方教育费附加计征依据其计征依据为纳税人实际缴纳的增值税消费税税额。

")

1城市建设维护税,纳税人所在地在市区的,税率为7%纳税人所在地在县城镇的税率为5%纳税人所在地不在市区县城县属镇的,税率为1%2教育费附加的税率为增值税税额与消费税税额的3%3地方教育费附加为增值税税额与消费税税额的2%三个附加税具体是什么城市建设维护税教育费附加。

地方教育费附加的税率为2%以下是对地方教育费附加的详细介绍征收范围地方教育费附加的征收范围为实际缴纳增值税消费税的单位和个人这意味着,只有实际缴纳了增值税或消费税的纳税人,才需要缴纳地方教育费附加计征依据地方教育费附加以实际缴纳的增值税消费税税额作为计征依据具体来说。

地方教育费附加的税率统一为2%具体解释如下统一税率自2010年12月1日起,国务院决定统一内外资企业和个人城市维护建设税和教育费附加制度地方教育附加统一按增值税消费税实际缴纳税额的2%征收征收范围在各省直辖市的行政区域内,凡缴纳增值税消费税的单位和个人,都应按规定缴纳地方教育附加。

教育费附加税率为3%教育费附加税是一种按照一定比例加征的税收,通常作为增值税和消费税的附加税教育费附加的征收标准是按照增值税和消费税的税额的3%进行征收这意味着,每当企业或个人缴纳增值税或消费税时,还需要额外缴纳这部分税额的3%作为教育费附加税,以支持教育事业的发展这种税收政策旨在。

资金周转率计算公式资金周转率=本期主营业务收入期初占用资金+期末占用资金2资金周转率是反映资金周转速度的指标资产周转率可以分为总资...

是指相邻立杆之间的轴线距离,也即垂直杆之间的距离跨距一般为15m,且立杆间距没有最小间距限制,但最大不应超过155m重点内容脚手架...

超能一家人有片源超能一家人是由宋阳执导,艾伦沈腾陶慧张琪韩彦博白丽娜主演的喜剧电影该片是开心麻花喜剧电影讲述了主人公郑前艾伦饰离家...

若手心发热与自主神经功能紊乱有关,可能伴有多汗心悸失眠等症状可通过调整生活方式缓解,如规律作息适度运动心理疏导严重者需在医生指导下...

1、1 网络用语“吸猫”指的是人们对猫咪的亲昵行为,如亲吻拥抱,甚至忍不住大力嗅闻2 最初,“吸猫”这一网络词汇描述的是猫主人对猫...

首先,打开微信应用在微信主界面下方,点击通讯录选项找到并进入群聊列表在通讯录界面中,找到并点击第二栏的群聊这将显示你加入的所有微信...