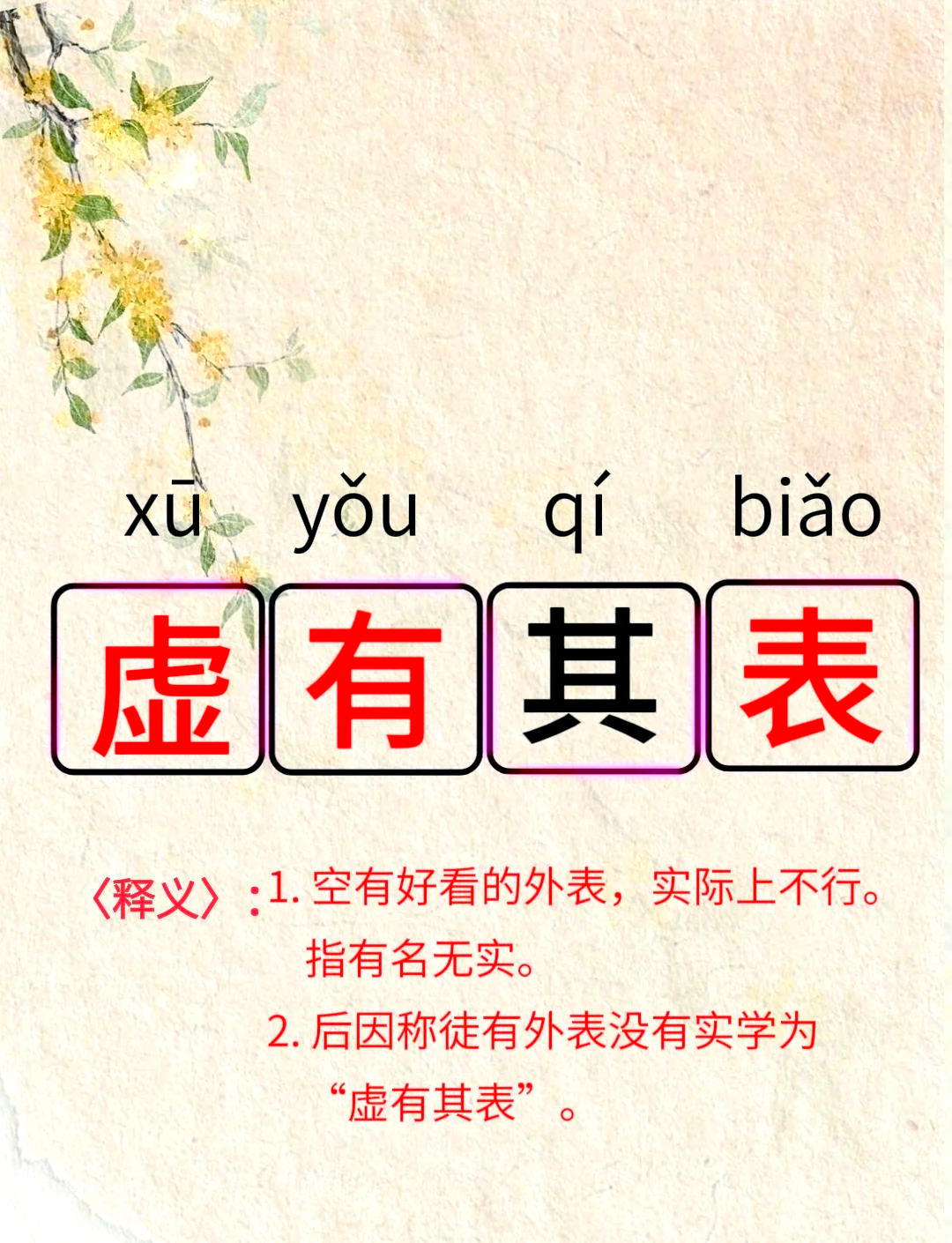

虚字开头的成语(虚字开头的成语大全)

有拼音xu字开头的成语虚度年华虚怀若谷虚晃一枪虚情假意徐娘半老等一虚度年华 释义虚没有收获成就白白地度过年岁出处忆邓拓·邓拓与人民...

扫一扫用手机浏览

1、附加税=增值税税额×12%附加税=增值税税额×12%如果是小规模纳税人企业增值税税额=含税价÷1+税率×税率如果是一般纳税人企业,没有进项税额无法计算增值税额增值税额=销项税进项税增值税附加税是附加税的一种,对应于增值税的,按照增值税税额的一定比例征收的税其纳税义务人与独立;增值税附加税税率由三部分构成,具体如下城市维护建设税税率根据纳税人所在地不同,分为三档7%适用于纳税人所在地为市区的区域5%适用于纳税人所在地为县城镇的区域1%适用于纳税人所在地不在市区县城或镇的其他区域教育费附加率统一为3%,不区分纳税人所在地或行业类型地方教育附加;例如,提供有形动产租赁服务的税率为17%提供交通运输业服务邮政业服务的税率为11%提供现代服务业服务有形动产租赁服务除外的税率为6%但需注意,这里提到的税率是销项税的税率,并非附加税的税率对于内资企业的增值税附加税城建税按照增值税的7%计算教育附加费按照增值税的3%计算地方。

2、增值税附加税的税率如下城建税按增值税的7%计算教育费附加税率为3%地方教育费附加税率为2%这些附加税是基于增值税税额的一定比例征收的,纳税人与增值税的纳税义务人相同对于一般纳税人和小规模企业,虽然增值税税率有所不同,但附加税的征收都是建立在增值税的基础上,并按照上述规定的;增值税的附加税率一般为3%这是根据增值税暂行条例第十二条的规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外对于一般纳税人增值税的计算是销项税减去进项税的差额,其中销项税按照17%的税率交税注意这里的17%是一般情况下的税率,实际税率可能因政策调整而有所变化附加税;主要有城市建设税,其税率按增值税的7%计算,市区为7%,县城和镇为5%,非市区县城和镇则为1%教育;增值税税率 标准税率13%,适用于大多数商品和劳务 较低税率9%和6%,适用于部分特定行业或业务活动,这些税率的应用取决于国家政策和行业特点 零税率在某些特定情况下,如出口商品,可能适用零税率附加税税率 附加税的税率不是固定的,而是基于增值税的税额来计算 具体的附加税税率可能因地区和行业的不同而有所变化。

3、关于增值税附加税的税率问题,有以下几点说明首先,对于一般纳税人,增值税的计算方式是销项税额减去进项税额的差额,其税率通常为17%而对于小规模企业,增值税的税率则固定为3%增值税附加税主要针对内资企业,外资企业在2010年12月之后也开始缴纳内资企业的增值税附加税包括城建税按增值税的7%;如果是小规模纳税人,通常增值税加附加税约为33% 不过若增值税税率是1%,且是小微企业附加税减半征收,附加税按增值税的6%缴纳,此时增值税加附加税总共为106% 对于一般纳税人,要根据不同税率或实际支付的增值税来计算一般纳税人增值税为价外税,一般税率为17%,特殊行业为13%,运输业11%;增值税附加税的税率主要包括以下几部分城建税基于增值税的7%进行计算教育费附加为增值税的3%综合计算,总的附加税税率大约在47%左右但请注意,实际税率可能会根据具体情况有所不同,特别是在涉及不动产交易时增值税税率会提高到5%,此时附加税的计算基数也会相应变化此外,还需考虑是否;增值税附加税税率由三部分构成,具体如下1 城市维护建设税税率根据纳税人所在地不同,适用税率分为三档7%适用于纳税人所在地为市区5%适用于纳税人所在地为县城镇1%适用于纳税人所在地为市区县城镇以外的其他地区2 教育费附加率统一按3%的费率征收,全国范围内无地区差异3;税率根据纳税人所在地不同,税率分为7%5%1%三档市区7%县城镇5%不在市区县城镇的1%计算公式城市建设维护税 = 实际缴纳的增值税税额 × 适用税率教育费附加税率3%计算公式教育费附加 = 实际缴纳的增值税税额 × 3%地方教育费附加税率2%计算公式地方教育费附加 = 实。

4、增值税附加税的税率根据税种和地区有所不同具体来说城市维护建设税市区税率为增值税税额的7%县城或镇上税率为增值税税额的5%其他情况税率为增值税税额的1%教育费附加税税率通常为增值税税额的3%地方教育附加税税率由各省根据实际情况自行决定,但一般为增值税税额的2%需要注意;这些附加税是以增值税的应纳税额为计税依据,与增值税同时缴纳因此,增值税附加税的税率是根据增值税;一般情况下小规模企业增值税的附加税率是3%,一般纳税人,增值税是销项税减去进项税的差额,销项税按照17%交税附加税的计税标准还包括增值税附加税的又分外资企业和内资企业,外资企业是不用交纳附加税的,内资企业得交内资企业的增值税附加税按照增值税的百分之七计算城建税按百分之三计算教育。

")

5、公式应纳教育费附加 =实际缴纳的增值税 + 实际缴纳的消费税×3 示例某企业实际缴纳增值税100万元消费税50万元,则应纳教育费附加为100 + 50×3%=45万元地方教育费附加 税率全国统一为2%计税依据与城建税教育费附加一致公式应纳地方教育费附加 =实际缴纳的增值税。

")

有拼音xu字开头的成语虚度年华虚怀若谷虚晃一枪虚情假意徐娘半老等一虚度年华 释义虚没有收获成就白白地度过年岁出处忆邓拓·邓拓与人民...

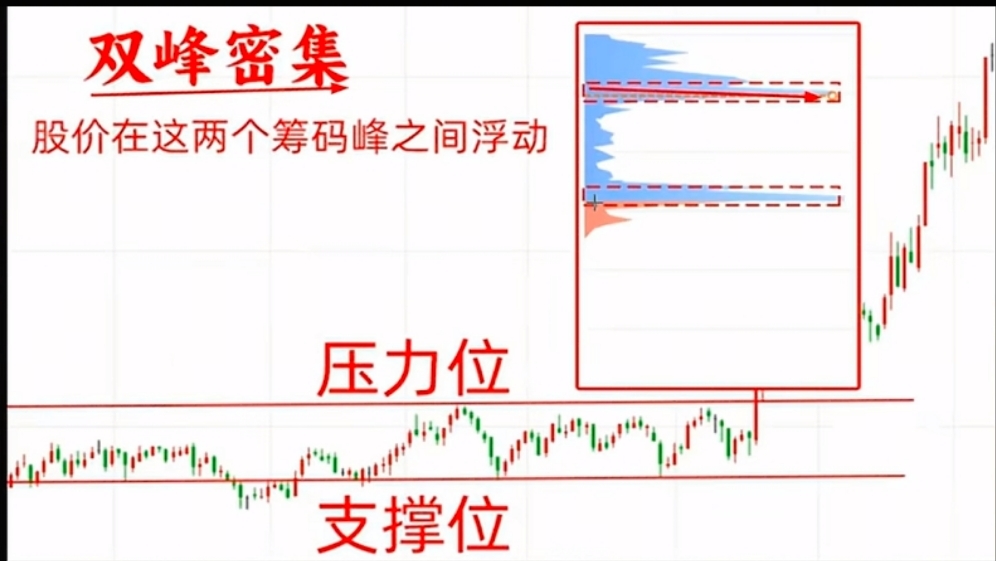

筹码峰口诀主要包括以下几点上峰不移,下跌不止解释当上方的筹码峰通常是套牢盘长时间保持密集且不移动时,往往意味着上方抛压较大,股价难...

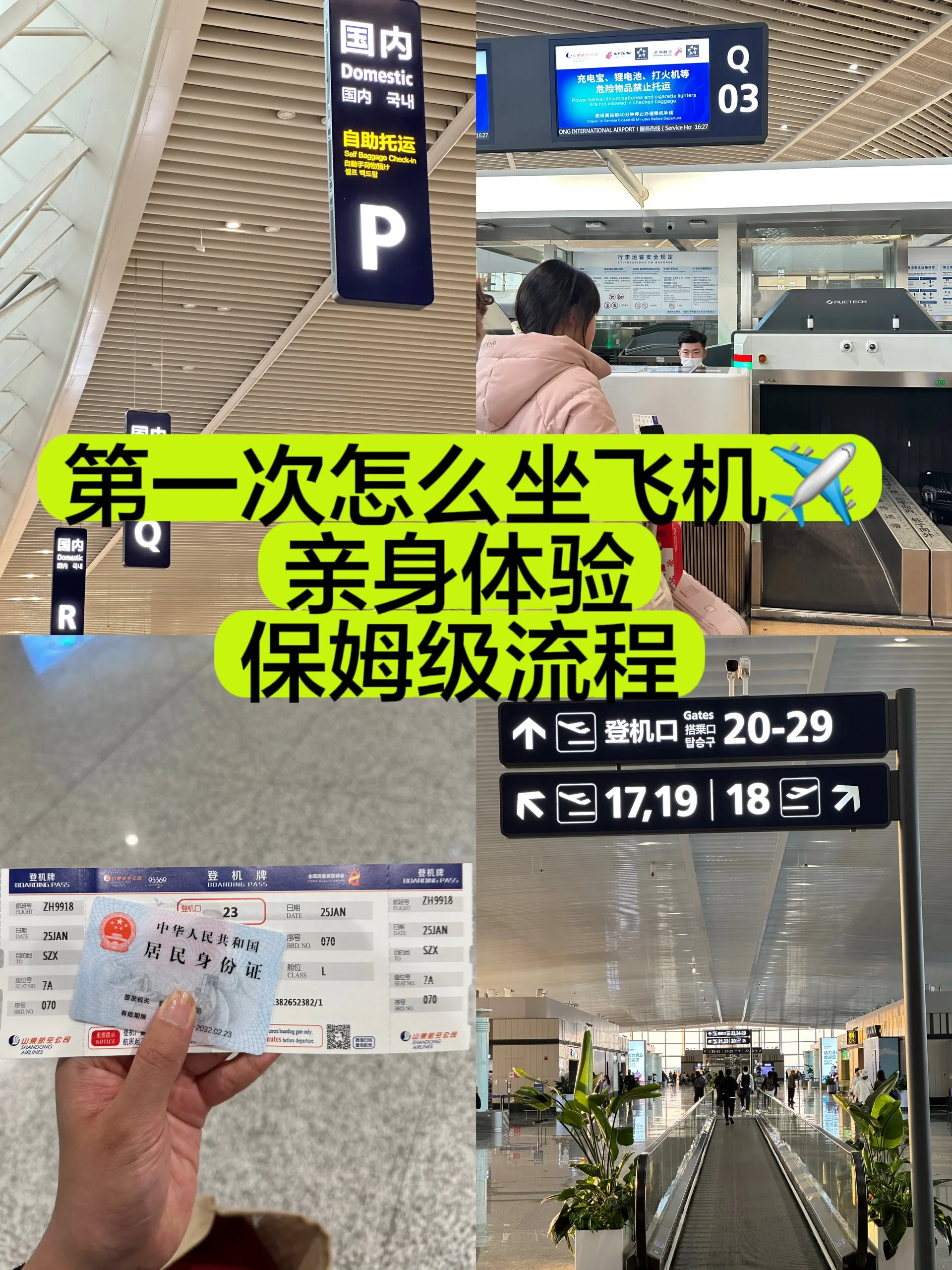

1、流程复杂,值机截止时间可能提前至40分钟如深圳宝安机场明确规定国内航班提前40分钟停办中小型机场如扬州泰州洛阳北郊灵活性较高,...

映耀映月读书映照映山紫映射映身映托映蔚映午映显映现映象映像映协映雪映雪读书映雪囊萤映眼映暧映蔽映彻映衬映带映对映夺映发映红映辉映火...

母猫的叫声吸引小猫回家猫咪的叫声相当于猫咪这种物种之间的一种信息传递,所以猫咪是能够听懂猫叫的,并且会对这种叫声作出适当的回应比如...

你的婚礼剧情有点尬,台词有点琼瑶,过渡期处理的可以,但是整体来看就显得很平庸穿帮镜头还特别;你的婚礼豆瓣评分是47你的婚礼是由韩天...