上海市副市长名单(上海市现任常务副市长)

简介 杨雄,男,汉族,1953年11月生,浙江杭州人,1985年6月入党,1969年11月参加工作,1985年7月毕业于中国社会科...

扫一扫用手机浏览

教育培训经费的计提比例如下一般企业计提比例一般企业按照职工工资总额的15%足额提取教育培训经费特定企业计提比例对于从业人员技术要求高培训任务重经济效益较好的企业,可按25%的比例提取教育培训经费注意这些计提比例是根据相关税法规定和政策指导制定的,企业应根据自身实际情况和税法要求合理计提和使用教育培训经费。

计提比例企业发生的职工教育经费支出,在不超过工资薪金总额一定比例的部分,准予在计算企业所得税应纳税所得额时扣除这个比例根据具体政策有所不同,如15%至25%,或根据财税^2006^88号文件为25%,以及另有规定的不超过8%企业应根据自身情况和相关政策规定,合理确定计提比例重要性职工。

教育经费的计提比例如下1教育经费的计提比例指的是用于教育的支出占总体支出的比例2教育经费指的是用于教育领域的支出,包含的方面众多,宣传学校建设招揽人才等都属于教育经费3每个家庭都要相应的教育经费,是家长专门用于孩子学习成长的一部分钱4教育经费可以是指政府教育经费,也可以。

职工教育经费计提比例为企业工资总额的2%8%之间具体计提比例的相关要点如下计提比例的弹性具体计提比例可根据企业的实际情况进行调整,但需确保不低于2%的标准上限不得突破8%计提比例的应用这一比例主要应用于企业内部开展教育培训和职业教育方面的投入,旨在提高员工的专业素质和技能水平差异化调整。

1企业职工教育经费计提比例为25%根据关于企业职工基本养老保险有关问题的通知,职工教育经费按照不超过企业工资总额的25%提取,全部用于公司员工的教育和培训,其中外派和接收的培训费用按照实际发生额全额扣除地方教育附加的计提比例为2%根据关于征收地方教育附加的通知,地方教育附加征收率。

")

计提比例虽然通常的计提比例为25%,但具体比例可能因企业实际情况和相关政策调整而有所不同例如,有说法认为根据企业职工教育经费管理办法国务院令第597号的规定,企业应当按照职工应付工资总额的15%计提职工教育经费,每年不低于4000元人同时,也有观点指出在某些情况下,职工教育经费的。

企业职工教育经费的提取比例通常设在15%至8%之间以下是对该比例的详细说明一般范围根据相关规定,企业职工教育经费的提取比例在15%至8%的范围内,这一比例区间为企业提供了较大的灵活性,以适应不同企业的实际情况和需求具体标准虽然提取比例在上述范围内,但具体选择哪个比例,企业应结合。

职工教育经费计提百分比应根据企业实际情况,按照职工工资总额的15%或25%的比例计提具体来说一般情况一般企业应按照职工工资总额的15%足额提取教育培训经费特殊情况对于从业人员技术要求高培训任务重经济效益较好的企业,可按25%的比例提取教育培训经费。

教育培训经费计提比例 一般企业按照职工工资总额的15%足额提取教育培训经费,从业人员技术要求高培训任务重经济效益较好的企业,可按25%提取职工教育经费是按工资总额的一定比例提取用于职工教育事业的一项费用单位职工不但有取得劳动报酬的权利享有集体福利的权利,还有接受岗位培训后续教育的权利,为此需要一。

中华人民共和国职工教育法规定,企业应当为职工提供继续教育和培训机会,并设立职工教育经费专项账户,将职工教育经费列入企业基本预算具体来说,根据行政法规,企业应当按照职工工资总额的25%以上提取职工教育经费,不得少于职工工资总额的15%具体比例可以由企业根据实际情况自行确定,但应当报。

")

计提职工教育经费的账务处理需分两步完成,具体如下一计提时的账务处理企业按工资总额一定比例通常为8%提取职工教育经费时,需通过“应付职工薪酬”科目核算借方计入“管理费用职工教育经费”若涉及生产部门,可计入“生产成本”“制造费用”等科目,根据受益对象确定,反映费用增加贷方计入。

职工教育经费的计提比例一般为企业职工工资总额的15%具体规定如下一般企业按照职工工资总额的15%足额提取职工教育培训经费特殊企业对于从业人员技术要求高培训任务重经济效益较好的企业,可按25%的比例提取职工教育经费这部分经费同样列入成本开支,并需要足额提取企业发生的职工教育经费。

科目不存在余额具体分录包括管理费用销售费用生产成本研发支出等科目的借方记录,以及应付职工薪酬应交税费银行存款现金其他应收款等科目的贷方记录综上所述,虽然职工教育经费的计提比例不超过工资薪金总额的8%,但企业在实际操作中应遵循实际支出原则,并确保相关费用的合理性和合规性。

职工教育经费计提比例自2018年1月1日起统一为8%,此前或未享受特殊优惠政策的企业可能适用25%的比例具体区别如下一25%比例的适用情况 时间范围适用于2018年1月1日之前的阶段根据中华人民共和国企业所得税法实施条例,在此期间企业发生的职工教育经费支出,不超过工资薪金总额25%的部分。

一般企业职工教育经费的计提比例为工资薪金总额的25%具体来说一般企业按照相关规定,企业所发生的职工教育经费支出,在不超过工资薪金总额25%的部分,是准予在税前扣除的如果实际发生的职工教育经费超过了这一比例,那么超出的部分也是准予结转至以后的纳税年度再进行扣除的个体工商户等对于个体。

简介 杨雄,男,汉族,1953年11月生,浙江杭州人,1985年6月入党,1969年11月参加工作,1985年7月毕业于中国社会科...

金荣中国金融业有限公司 交易平台MT4 APP软件 资质香港金银业贸易场AA类行员,是上海黄金交易所。 国内口碑较好的十大炒黄金软...

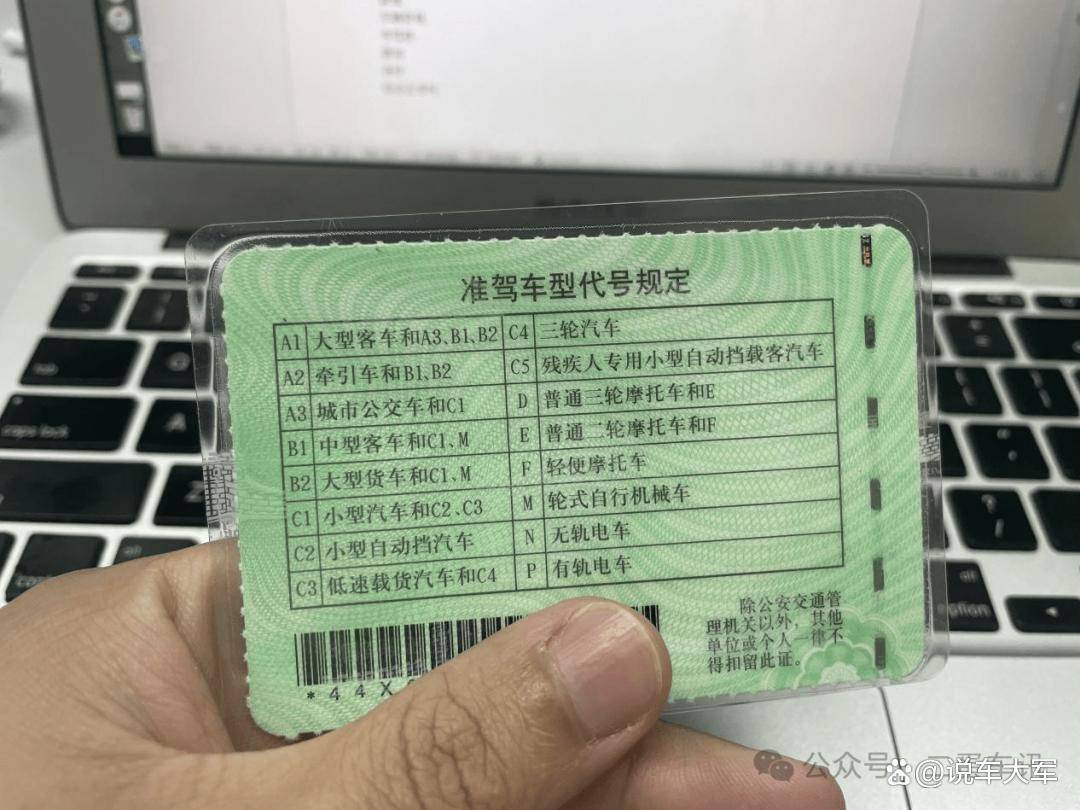

C6驾驶证的准驾车型是轻型牵引挂车具体来说总质量限制C6驾驶证允许驾驶员驾驶总质量不超过4500千克的汽车列车,这种汽车列车由一个...

“笑yue了”的意思是很好笑,笑到干呕的程度,它并非严格意义上的某一地方方言,而是一个在全国多地广泛使用的象声词一“笑yue了”的...

1、如果猫咪的指甲剪劈了但没有出血,通常不会对猫咪的健康造成太大影响可以将劈裂的指甲周围的残渣修剪一下,以防扎到猫咪的肉垫里猫咪可...

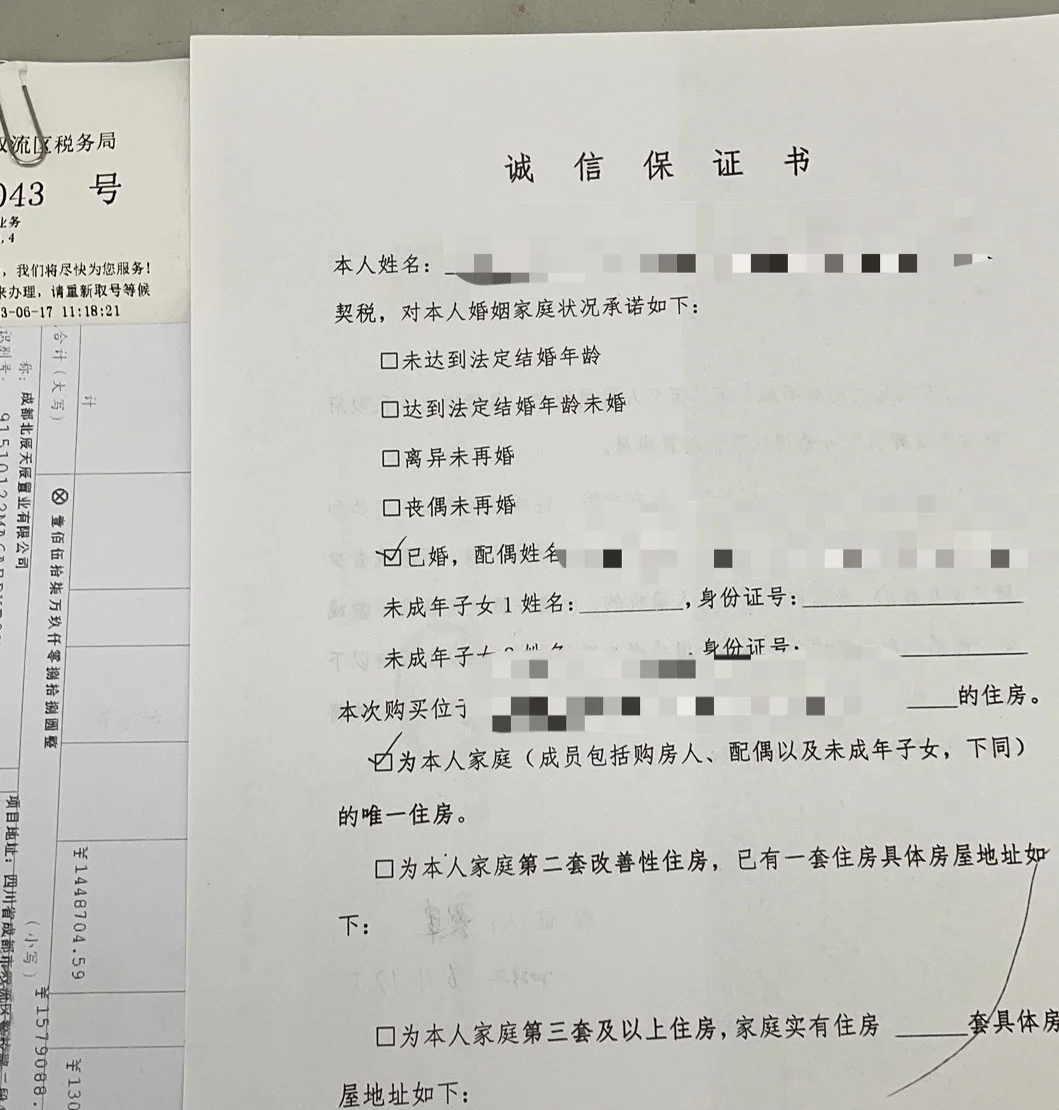

二套房的契税税率根据房屋面积不同分为两种情况面积为140平方米及以下的,减按1%的税率征收契税面积为140平方米以上的,减按2%的...