武汉11号线地铁站点线路图(武汉11号线地铁站点线路图二期)

武汉地铁11号线东段二期工程起自11号线东段一期武汉东站,终点为武昌火车站,途经东湖高新区洪山区武昌区线路全长12489公里,共设...

扫一扫用手机浏览

费用化和资本化区别主要有四点,具体如下费用化和资本化区别是什么 1费用化,是相关支出直接计入当期期间费用,不予资本化而资本化,是将相关支出计入资产成本的2费用化的支出是当期发生就一次性计入当期损益中,以后不再扣除而资本化支出计入形成资产的成本,通过折旧摊销在使用期内扣除3;研发费用资本化和费用化的核心区别在于会计处理方式及对财务报表的影响不同,具体如下一会计处理方式不同研发费用资本化是将符合条件的支出计入资产成本,形成无形资产或开发支出等资产类科目这类资产需按预计使用年限进行折旧或摊销,分摊至多个会计期间例如,企业研发一项专利技术,若满足资本化条件。

资本化和费用化的主要区别如下适用条件资本化主要适用于资产支出已经发生,借款费用实际产生,并且资产已经开始构建或生产活动以达到预定可使用或销售状态的阶段费用化倾向于将研究与开发等具有不确定性的支出在发生时直接计入当期损益,避免了对可能的未来收益的主观判断固定资产处理资本化通常;研发费用资本化和费用化的主要区别在于会计处理方式和经济影响的不同1 会计处理方式 资本化将研发费用作为资产计入公司的资产负债表,视为公司未来经济利益的投入 费用化将研发费用作为当期费用计入公司的损益表,即时反映公司的经营成本2 经济影响 资本化提升公司的资产水平和净资产收益。

")

资本化和费用化是企业融资的两种主要方式,它们之间有着明显的区别资本化是指企业以股权的形式向投资者筹集资金,而费用化则是指企业以债务的形式向债权人筹集资金下面就资本化与费用化的不同之处进行详细介绍一资本化与费用化的融资方式不同 资本化是指企业以股权的形式向投资者筹集资金,投资;研发费用资本化和费用化的主要区别如下一定义与处理方式 资本化符合资本化条件的开发费用,在无形资产达到预定可使用状态时,会转入无形资产的成本这意味着这部分费用会被视为资产的一部分,并在未来的多个会计期间内通过摊销的方式逐步计入损益费用化费用化则是将相关支出直接计入当期期间费用,不予。

费用化和资本化的区别主要有以下几点会计处理方式费用化相关支出直接计入当期期间费用,不予资本化这意味着这些支出在发生时即被确认为费用,影响当期的利润表资本化将相关支出计入资产成本这些支出被视为构建或采购资产所发生的成本,先计入资产类科目,随后通过折旧或摊销在使用期内逐步确认。

费用化与资本化是企业支出的两种核心会计处理方式,核心区别在于支出是否计入资产成本即是否增加固定资产无形资产等资产的账面价值,进而影响利润表的列报时间与资产负债表的结构简单来说,资本化是将支出转化为资产,通过折旧摊销逐步计入损益费用化则是将支出直接计入当期损益,一次性影响当期利润。

一会计处理方式不同1 资本化支出需计入相关资产的账面价值如固定资产原值无形资产成本,后续通过折旧固定资产或摊销无形资产长期待摊费用分期计入各期损益,不直接影响当期利润总额,但会影响后续多期利润2 费用化支出直接计入当期损益类科目如管理费用销售费用研发费用等。

")

资本化适用于具有长期经济效益的资产或项目,如土地建筑机器设备等费用化适用于短期或者一次性的支出,如材料工资租金等综上所述,资本化与费用化在会计处理方式计入时间对财务报表的影响以及适用范围等方面都存在明显的区别正确理解这两种方法的区别,对于企业的财务规划和管理至关。

费用化和资本化的核心区别在于支出是否增加固定资产账面价值具体可从以下角度分析1 会计处理方式不同资本化支出需计入资产成本,通过折旧或摊销分期计入损益例如,购建固定资产的采购成本运输费安装费等直接费用,会构成固定资产原值,在资产使用寿命内逐步分摊而费用化支出直接计入当期损益,如管。

1、研发费用资本化与费用化的核心区别体现在会计处理方式及条件判定上,具体如下一会计处理方式差异研发费用资本化将符合条件的支出计入资产成本,形成无形资产后按使用年限分期折旧或摊销例如,企业开发一项专利技术,若满足资本化条件,其研发成本可计入无形资产账面价值,并在未来510年内通过摊销逐步转入。

2、研发费用资本化和费用化的主要区别如下处理方式资本化符合资本化条件的研发费用,在无形资产达到预定可使用状态时,会被转入无形资产的成本中费用化研发费用若选择费用化处理,则相关支出会直接计入当期期间费用,不会转为无形资产的成本适用阶段研究阶段此阶段的支出通常被视为探索性和不。

3、资本化与费用化的区别一资本化 资本化是指将某些支出视为资产的一部分,通过资本账户进行记录,并随着资产的使用和折旧逐步转化为收益的过程简单来说,资本化是将符合资本化条件的支出予以资本化,形成相应的资产,如购买固定资产研发支出等这些支出在发生时被视为长期投资,并在未来带来经济效益。

4、费用化与资本化是企业支出会计处理的两大核心规则,核心区别在于支出是否计入资产账面价值并通过折旧摊销分期影响损益,而非直接计入当期损益二者在会计处理逻辑适用阶段经济影响及典型场景上存在显著差异,直接关系到企业资产负债表与利润表的呈现,对投资者判断企业长期盈利能力与资产质量具有重要参考意义一会计处理方式差异1。

5、资本化和费用化的主要区别如下对固定资产帐面价值的影响资本化会增加固定资产的帐面价值例如,购建固定资产所发生的差旅费采购成本相关税费等直接费用,通常要进行资本化处理,因为这些支出能够明显增加固定资产的价值和使用年限费用化不会增加固定资产的帐面价值比如,小修理日常维护等。

武汉地铁11号线东段二期工程起自11号线东段一期武汉东站,终点为武昌火车站,途经东湖高新区洪山区武昌区线路全长12489公里,共设...

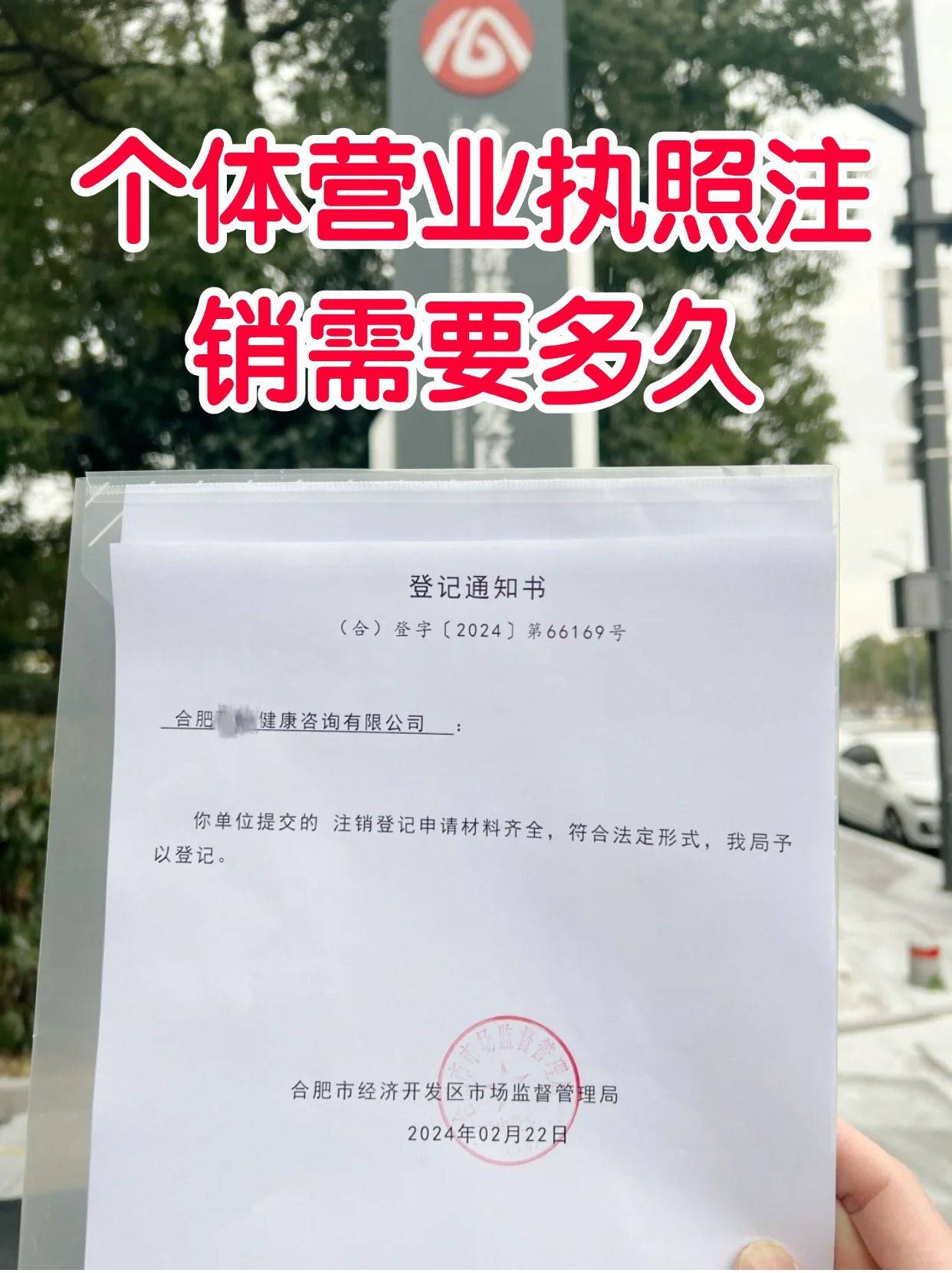

注册法人账号,并登录进入企业注销一网通办专区按提示填写相关信息,并上传所需材料包括身份证清税证明承诺书等进行人脸识别审核法人或经办...

1、猫能吃盐,如果一点都不吃,也会跟人一样出现缺钠的异常反应,缺乏严重时还会危及生命一般优质猫粮中都会含有足量的盐分,可满足猫咪日...

查看查询结果在查询结果中,找到与自己企业相关的信息,并点击进入详情页面在详情页面中,可以找到企业的统一社会信用代码三咨询当地工商局...

感冒发烧时可以吃粥类食物面食蔬菜水果以及清淡肉类等,同时需根据症状对症治疗具体如下粥类食物感冒发烧多由风寒刺激或病毒感染引发,常伴...

郏县是中国河南省新乡市下辖的一个县,位于河南省中部下面我们来了解一下郏县的发音和读音郏县是中国河南省新乡市下辖的一个县,位于河南省...