海陆丰恐怖真实历史(24海陆丰恐怖真实历史)

不过,因上世纪80年代某媒体的一篇报道引用了“天上雷公,地下海陆丰”这句俗语,使很多对海陆丰历史不了解的人们产生了误解,他们错误地...

扫一扫用手机浏览

1、“材料成本差异”科目的借贷方向及含义如下借方登记内容“材料成本差异”科目借方登记材料成本差异,反映实际成本大于计划成本的超支情况当企业采购材料的实际支付金额历史成本高于预先制定的计划成本时,需通过借方记录该差异例如,企业计划采购某材料100千克,单价10元,计划成本为1000元实际采购时。

2、材料成本差异的借贷方向如下借方登记入库材料实际成本大于计划成本的差异,即超支额贷方登记入库材料实际成本小于计划成本的差异,即节约额以及分配发出材料应负担的材料成本差异重点内容 借方余额反映企业库存材料等的实际成本大于计划成本的差异,即超支差异 贷方余额反映企业库存材料等的实际成。

3、材料成本差异账户用于核算企业各种材料实际成本与计划成本的差异,其借方和贷方登记内容不同借方登记实际。

4、材料成本差异的借贷方向及含义如下借方登记内容材料成本差异科目的借方登记实际成本大于计划成本的差异,反映成本超支情况当企业购入材料时,若实际支付的价款含采购费用高于预先制定的计划成本,需将差额计入该科目借方例如,某材料计划成本为100元千克,实际采购成本为105元千克,则超支的5元。

5、材料成本差异的借方代表实际成本超过计划价格的超支额,贷方代表实际成本低于计划价格的节约额以下是具体的说明借方当入库材料的实际成本高于计划成本时,超出的部分会计入借方,表示成本的超支在调整材料计划成本时,如果减少的金额导致成本差异增加,这部分增加的差异也会记入借方对于发出材料,如果。

6、材料成本差异借贷方向为借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异“材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加。

7、材料成本差异的借贷方向分别代表以下含义借方实际成本大于计划成本的差异额当实际购买的材料成本高于计划成本时,这个超出的部分会登记在借方发出材料应负担的节约差异在发出材料时,如果之前存在节约差异,而这部分节约差异需要由当前发出的材料来承担,那么这部分差异也会登记在借方调整库存材料计划。

8、企业因此超支了一部分成本在这种情况下,材料成本差异应记录在贷方,表示一个超支的金额因此,材料成本差异的借贷方向取决于实际成本与预期成本之间的差异方向总的来说,无论是红字还是蓝字,其主要目的是为了更准确地记录成本差异,帮助企业更好地管理成本,提高财务透明度。

9、一材料成本差异借贷方向 借方当实际采购成本大于计划成本时,形成的超支差异应记入“材料成本差异”账户的借方这表示企业为购买材料实际支付的金额超过了预算或计划成本贷方当实际采购成本小于计划成本时,形成的节约差异应记入“材料成本差异”账户的贷方这表示企业购买材料的实际支付金额低于预算或。

")

10、因此,材料成本差异的借贷方向确实遵循“借增贷减”的原则借记“材料成本差异”表示差异的增加即实际。

11、材料成本差异借贷方向表示实际支出与预算支出的对比情况借方代表实际成本高于预算,即借方差异这种情况可能因价格上升或效率降低导致,会对企业财务产生一定压力贷方代表实际成本低于预算,即贷方差异这通常意味着企业具有成本优势,可能源于价格下降或效率提升,对企业盈利有积极影响加粗内容强调了。

12、材料成本差异借方和贷方增减情况不能简单判定,需结合具体业务来看借方情况材料成本差异借方登记实际成本。

13、在T型账户中,原材料材料采购以及材料成本差异的借贷方变动方式有着明确的规则首先,原材料的入库和发出分别在账户的借方和贷方体现,借方表示增加,即入库的原材料贷方则表示减少,即发出的原材料材料采购则有所不同,借方记录在途但尚未入库的原材料,而贷方则记录已入库的那些原材料材料成本。

")

14、材料成本差异借贷属于资产类科目在资产负债表中表现为存货其具体内容1未入库借材料采购,贷应付账款2入库后借原材料,贷材料采购3发出材料计划成本记借相关成本费用,贷原材料4发出材料负担的成本差异额记借相关成本费用,贷材料成本差异“材料成本差异。

15、通过这种方式,企业可以有效地跟踪和管理其存货的成本差异,有助于更准确地反映企业的财务状况月末时,根据材料成本差异科目的借贷方向,企业可以清楚地了解当期存货成本差异的情况值得注意的是,材料成本差异的管理对于企业的成本控制至关重要通过对材料成本差异的定期分析,企业可以及时发现成本控制中的。

不过,因上世纪80年代某媒体的一篇报道引用了“天上雷公,地下海陆丰”这句俗语,使很多对海陆丰历史不了解的人们产生了误解,他们错误地...

避免后悔对于生肖来说,悬崖勒马可以形容虎猴和蛇首先是虎,虎生性凶猛,热血沸腾,容易冲动;5在比赛的最后关头,他一脚怒射,将比分扳平...

1、一中国地区1 北京有专门的萧邦授权售后服务中心,比如位于王府井等地的门店,能够为北京及周边地区的消费者提供专业的保修服务2 上...

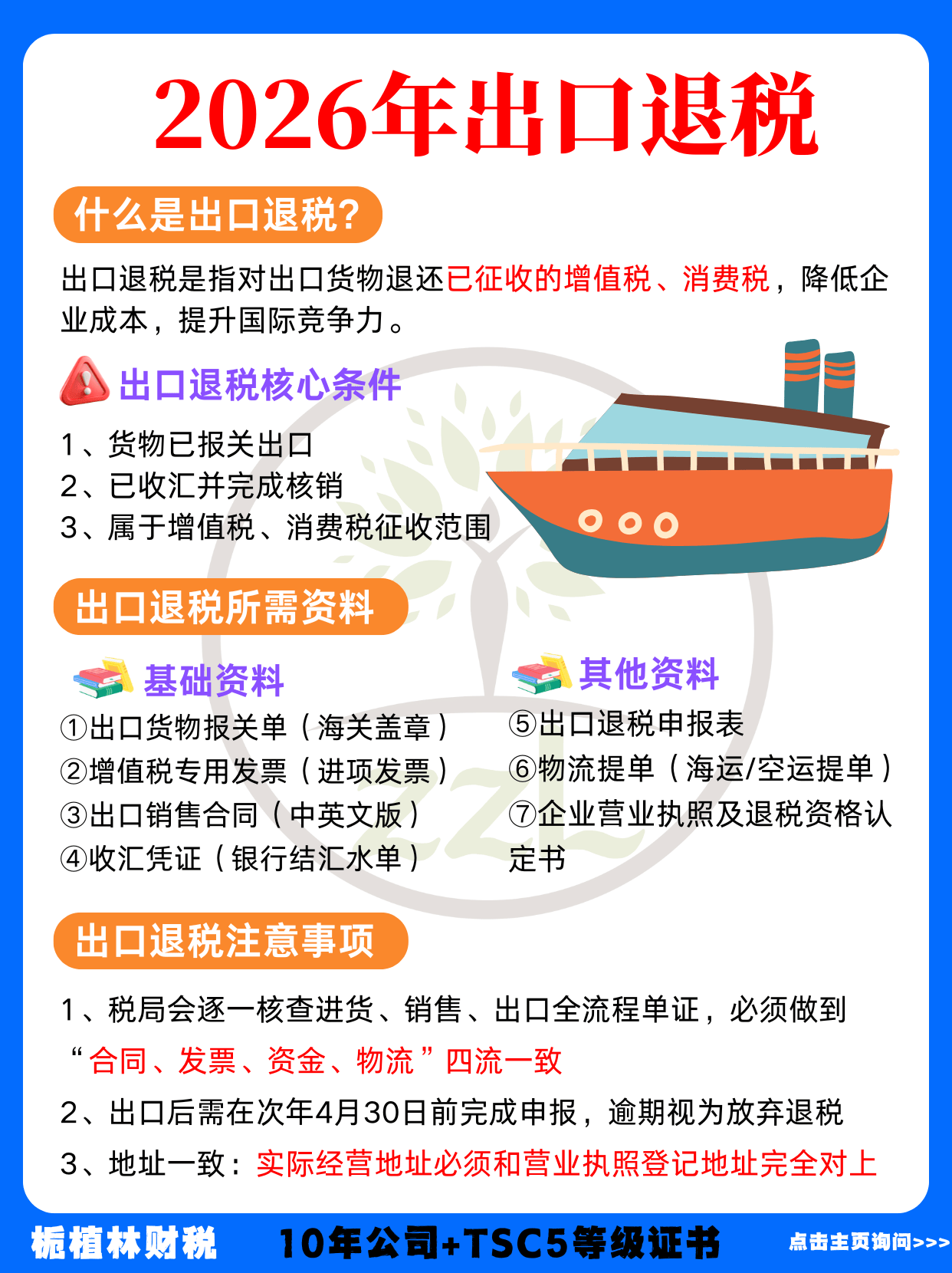

1、具体分录为借银行存款贷其他应收款应收出口退税需注意若企业前期未计提应收出口退税,而是直接在收到退税款时处理,则贷方可替换为“应...

中国新四大发明指高速铁路扫码支付共享单车和网络购物,这一说法源于2017年网络流行词,四项并非中国原始发明,但中国在应用推广方面领...

1爱日惜力 ài rì xī lì珍惜时间,不虚掷精力2同日而语 tóng rì ér yǔ日时日同时来讲比喻一样看待3昼日三接...