股权登记日和除权除息日是什么意思(股权登记日和除权除息日是利好还是利空)

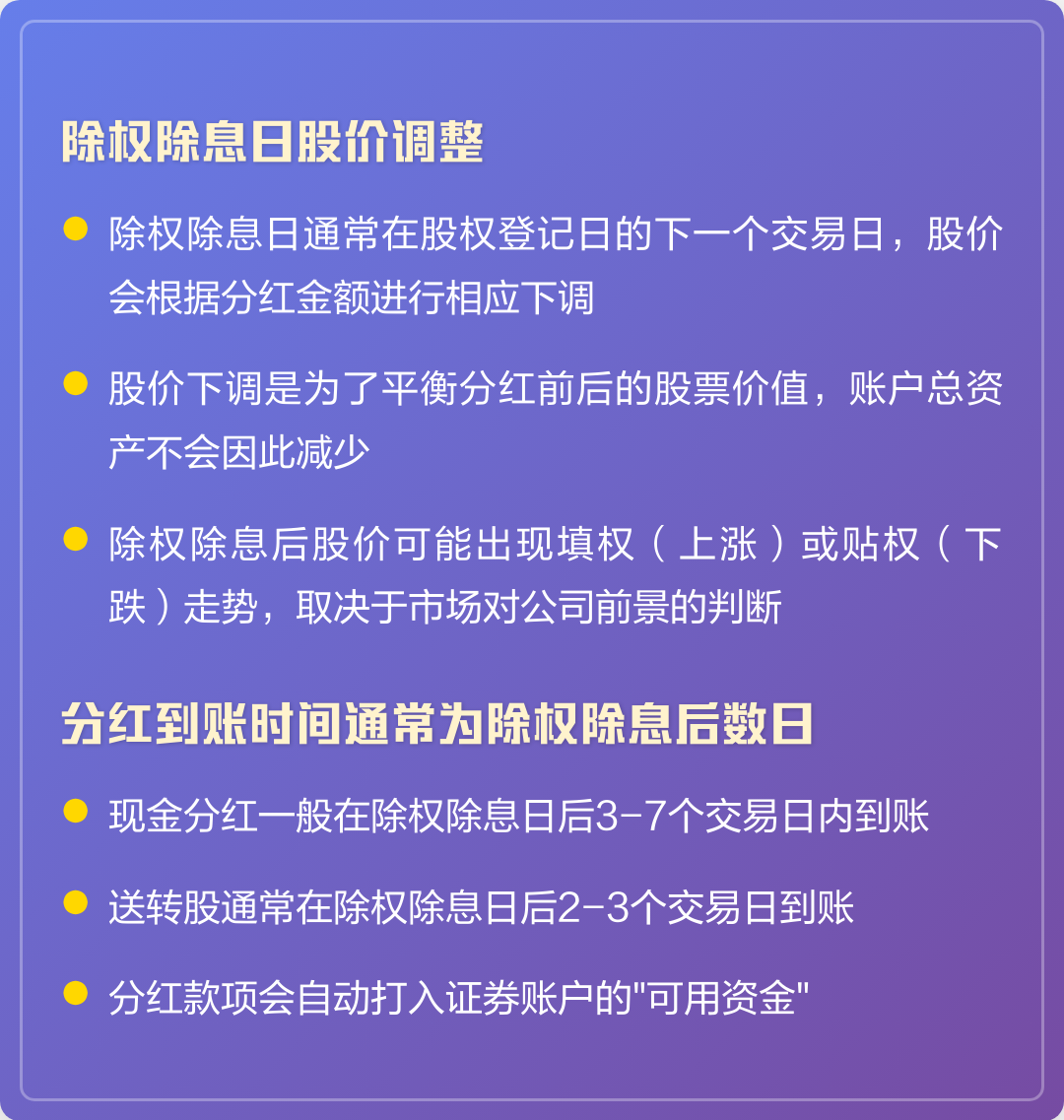

股权登记日和除权除息日是与股市相关的两个重要日期股权登记日是指上市公司在分派股利或进行配股时规定的一个日期,这一天仍持有或买进该公...

扫一扫用手机浏览

核定征收企业所得税在一定条件下可以享受税收优惠具体如下一可享受的税收优惠 免税收入优惠核定征收企业可享受部分免税收入政策,例如国债利息收入符合条件的居民企业间股息及红利等权益性投资收益,这些收入可依法免征企业所得税小型微利企业税收优惠根据国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告国家。

")

最新企业所得税核定征收条件如下第一类账簿设置不符合规定的情况1不设置账簿的情形纳税人依照法律行政法规的规定可以不设置账簿的,需进行企业所得税核定征收2应设未设账簿的情形纳税人依照法律行政法规的规定应当设置账簿但未设置的,属于核定征收范围3账簿管理违规的情形纳税人。

")

企业所得税核定征收是指由于纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因难以确定纳税人应纳税额时,由税务机关依法采用合理的方法,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式具体解释如下一核定征收的计算。

企业所得税必须核定征收的条件,主要依据中华人民共和国税收征收管理法第三十五条,具体如下1依照法律和行政法规的规定可以不设置账簿的纳税人根据税收征管要求,部分纳税人因经营规模较小业务性质特殊或法律豁免等原因,无需设置完整账簿此类纳税人因缺乏查账征收的基础条件,税务机关有权核定其。

企业所得税核定征收与查账征收的核心区别体现在性质与计算方式两方面一性质差异核定征收属于税务机关主导的强制调整措施,主要针对会计账簿不健全资料残缺或难以准确查账的纳税人例如,小微企业因财务制度不完善个体工商户未规范建账,或企业存在故意隐瞒收入等情形时,税务机关会依据行业平均水平。

核定征收税率有采用应税所得率方式核定征收企业所得税和按照行业确定税率两种方式,应纳税所得额计算公式为应税收入额×应税所得率或应纳税所得额=成本费用支出额1应税所得率×应税所得率法律依据核定征收企业所得税暂行办法第六条采用应税所得率方式核定征收企业所得税。

股权登记日和除权除息日是与股市相关的两个重要日期股权登记日是指上市公司在分派股利或进行配股时规定的一个日期,这一天仍持有或买进该公...

人得猫癣各个阶段图片长什么样 猫藓是一种由真菌感染引起的皮肤病,主要侵犯人类和动物的毛发部位初期症状通常为搔痒和发红,并逐渐发展成...

在快手直播中,免费人气票可通过背包中的礼物进行发送具体操作如下访问快手软件打开手机上的快手应用;快手免费人气票一个一个送的方法如下...

孕育,拼音为yùn yù一释义 孕育,释义是指怀孕生育,比喻在既存的事物中酝酿产生新事物也可以解释为特指卵子受精后慢慢生长成孕二近...

猫咪吃完饭后身体一抽一抽的可能有几个原因首先,如果猫咪进食速度过快,身体出现一抽一抽的情况属于正常现象,一般无需过于担心其次,猫咪...

造句改革开放以来,人民生活水平有了大幅度提高条幅 tiáo fú 直挂的长条字画 单幅的称单条,成组的称屏条造句条幅上那“继往开来...