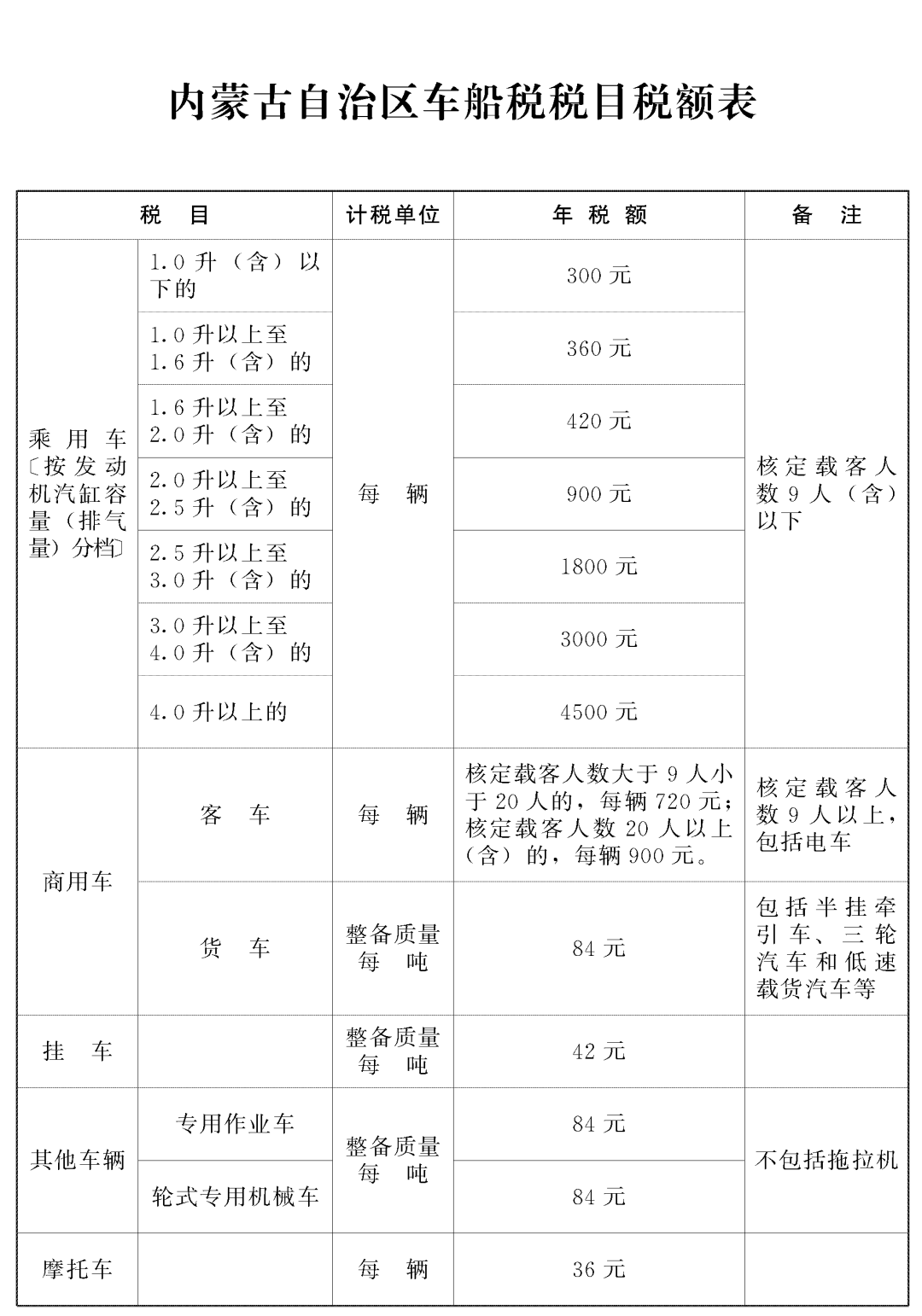

文章目录

[+]

摊销是指将一项资产的成本在其受益期限内进行分摊的过程通俗来说,就是一项资产如无形资产的购买成本,不是一次性计入费用,而是根据它的使用寿命,每年分摊一部分费用摊销与折旧的区别主要体现在以下几个方面资产类型与残值摊销主要针对无形资产,如专利权知识产权土地使用权等,这些资产在受益期结束后通常无价值,因。

因为折旧和摊销可以进入成本费用,从而减少应交所得税因为少交所得税,而使现金流出减少,就是通常所说的折旧抵税的意思因此减少现金流出节省的现金可以用于偿还贷款1简单的说利润+折旧+摊销相当于当期的现金结余运营期总成本费用=经营成本+折旧+摊销+利息+维持运营投资2债权人考。

摊销是指将一项资产的成本在其受益期限内进行分摊的过程通俗来说,就是把一项资产的大额支出,按照其能为我们带来经济利益的时间长短,一点一点地计入费用或成本中摊销与折旧的区别主要体现在以下两点资产残值处理不同摊销无形资产如软件使用权专利权等在受益期结束后一般无价值,所以摊销时。

摊销是指将一项资产的成本在其受益期限内进行分摊的过程通俗来说,就是一项资产比如专利权知识产权土地使用权等无形资产你一次性支付了全部费用,但为了公平地反映其在使用过程中的消耗,你会将这部分费用分摊到它为你带来经济利益的各个期间摊销与折旧的区别主要体现在以下几个方面资产类型。

摊销与折旧的核心区别主要体现在性质计算方法及成本期限三方面1 性质差异折旧针对固定资产如设备厂房,反映其在使用过程中因物理损耗或技术淘汰导致的价值减少而摊销主要针对无形资产如专利商标和费用类项目如预付租金开办费例如,企业购买一台设备需通过折旧分摊成本,而购买的。

折旧与摊销的核心区别主要体现在性质计算方法及成本期限三个方面一性质不同折旧针对的是固定资产,即企业长期使用具有实物形态的资产如设备厂房,其价值随使用逐渐转移至产品成本摊销则针对无形资产和费用,包括无形资产如专利商标低值易耗品待摊费用等,这些资产无实物形态,但。

")

摊销和折旧的主要区别如下一性质不同 折旧主要针对固定资产而言折旧是固定资产在使用过程中,由于磨损老化等原因导致其价值逐渐减少的过程这种减少的价值会在会计上通过折旧费用来反映,是固定资产成本的一种系统性分摊摊销主要针对无形资产和某些费用而言摊销是将无形资产如专利权商标。

摊销和折旧的区别主要体现在以下几个方面1 定义与核算范围不同 折旧折旧是指固定资产在使用过程中逐渐损失和消失的价值,这种损失的价值应当在固定资产的有效使用寿命内分摊固定资产通常包括厂房设备等长期使用的资产摊销摊销则是指本月发生的费用,应由本月及以后月份的产品成本共同承担摊销。

其适用对象为有形固定资产如房屋机器设备车辆例如,企业购入一台价值100万元的机器,预计使用10年,残值为10万元,则每年需计提9万元折旧费用这一过程反映了资产因磨损技术淘汰等原因导致的价值减少,最终通过折旧分摊将资产成本转化为费用,补偿其损耗价值二者的核心区别对象差异摊销针对无形资产或长期费。

摊销和折旧的主要区别如下针对的对象不同折旧主要针对的是固定资产,如建筑物机器设备等长期使用的有形资产摊销主要针对的是无形资产,如专利权商标权土地使用权等,以及某些长期待摊费用计算方法不同折旧常用的计算方法包括平均年限法工作量法双倍余额递减法年数总和法等。

折旧和摊销的主要区别体现在以下几个方面一定义与对象不同 折旧折旧主要针对的是固定资产,如建筑物机器设备运输工具等它是指这些资产在使用过程中,由于物理磨损技术进步或经济原因导致的价值逐渐减少的过程折旧是一种成本分摊方法,将固定资产的成本在其使用寿命内逐步计入成本费用摊销。

摊销和折旧的主要区别如下性质不同折旧针对的是固定资产,如机器设备房屋建筑物等长期使用的有形资产,其价值在使用过程中逐渐转移到产品或服务中摊销针对的是无形资产和某些费用,如专利权商标权土地使用权以及低值易耗品待摊费用长期待摊费用等,其价值或成本在受益期内逐渐分摊。

")

折旧和摊销的主要区别如下性质不同折旧针对的是固定资产,如房屋机器设备等,在其使用寿命内按照确定的方法对应计折旧额进行系统分摊摊销针对的是无形资产和费用,如专利权商标权软件等长期使用的经营性资产,以及低值易耗品待摊费用长期待摊费用等,按照其使用年限每年分摊购置成本。

折旧与摊销的计算方法如下一折旧计算方法折旧针对固定资产,需在资产有效使用寿命内分摊其价值损耗核心公式为资产原值-残值÷使用月数=月折旧金额具体方法包括平均年限法直线法将资产原值扣除残值后,按预计使用年限平均分摊例如,设备原值10万元,残值1万元,使用5年60个月。

摊销和折旧的主要区别如下一性质不同 折旧折旧是针对固定资产而言的一种成本分摊方式固定资产,如房屋机器设备等,在使用过程中会逐渐损耗其价值,这种损耗的价值通过折旧的方式在资产的使用寿命内逐年分摊摊销摊销则是针对无形资产和某些费用而言的一种成本分摊方式无形资产包括专利权商标。

摊销和折旧的区别主要体现在以下方面针对的项目不同折旧主要针对固定资产,如房屋机器设备等摊销则适用于无形资产或费用,如专利权商标权低值易耗品待摊费用等价值损耗的实现方式不同折旧是通过固定资产在使用过程中的价值损耗来实现的,在其有效使用期限内,逐步将损耗的价值分配。

摊销和折旧的区别主要体现在以下几个方面涉及对象不同折旧涉及的是固定资产,是资产在使用过程中逐渐减少的价值摊销涵盖的是费用,包括低值易耗品无形资产待摊费用和长期待摊费用等计算周期不同折旧通常需要两年以上的时间进行分摊,形成折旧费用计入各期成本摊销期限较短,多数。

你可能想看:

标签:折旧摊销